主页 > imtoken钱包手机app > 数字货币是如何定价的?常见的危险因素有哪些?

数字货币是如何定价的?常见的危险因素有哪些?

0">

本文共有字数,估计阅读时间。

编译/编辑田林/Via

2013 年 12 月,澳大利亚企业家帕尔默和软件工程师马库斯为了嘲讽比特币等数字货币,创造了一种“山寨币”,其中还配上了一个有趣的狗头形象,并称之为“狗狗币”。.

传闻Dogecoin的创建只用了几个小时,大部分时间都花在了ICON的设计上。令帕尔默不理解的是,山寨币随后急剧上涨。更离谱的是,从2021年2月开始,特斯拉CEO马斯克开始疯狂“携带”狗狗币,狗狗币的价格开始腾飞。仅一个“Doge”就使 Dogecoin 上涨了 50%。

随后,马斯克转发了一张网友的恶搞图:马斯克在《狮子王》中变身狒狒长老,高举狗狗币。狗狗币虽然还没有成为“人民的代币”,但确实达到了“地球人”的效果。

尽管加密货币市场具有高度波动性和风险性,包括狗狗币式的“山寨币”,但随着加密货币市场的市值不断上涨,代币已成为重要资产。哪些因素决定了加密货币的价值,哪些因素导致了加密货币的价格波动等问题,亟待探索和解答。

在实证资产定价领域亚太比特币多空交易时间,学者们从时间序列和横截面收益差异的角度来理解资产价格。其中,因子模型在横截面定价中层出不穷。那么加密货币市场是否像股票一样具有风险因素,我们是否可以使用类似于股票等传统资产的研究范式来研究加密货币?

关于加密货币,有人认为市场充满了泡沫和欺诈,也有人认为加密货币代表了未来区块链技术的未来。而如果第二种观点是正确的,那么就有必要从经验资产定价的角度来审视加密货币。

来自罗切斯特大学的 Yukun Liu、耶鲁大学的 Aleh Tsyvinski 和加州大学伯克利分校的 Xi Wu 即将在 Journal of Finance 发表论文《Common Risk Factors in Cryptocurrency》,提出了三因子模型代币市场解释加密货币的横截面回报。目前股市中的Fama-French三因子模型等多因子模型尚未达成共识,本文填补了这一空白。

2019年4月15日投稿,2019年6月14日录用,2021年6月10日正式发表。

Part 1实证研究

1. 数据源

文章从领先的加密货币数据平台 Coinmarketcap 获取代币交易数据。该数据平台调查来自 200 多家交易所的每日交易数据,并计算按交易量加权的代币价格。文章使用代币的收盘价来计算收益率。代币的交易时间与权益不同,按照7*24h进行交易。

文章将1年划分为52周,每年的前7天为第一周,划分51周后,其余为最后一周。代币数据要求包括价格、交易量、市值信息,代币价值要求大于 100 万美元。该样本包含从 2014 年 1 月到 2020 年 7 月的总共 1827 个代币。

此外,文章还从French的个人网站获得了Fama-French的多因素数据。下表提供了文章数据的描述性统计:

样本描述性统计

2. 横截面产量预测器

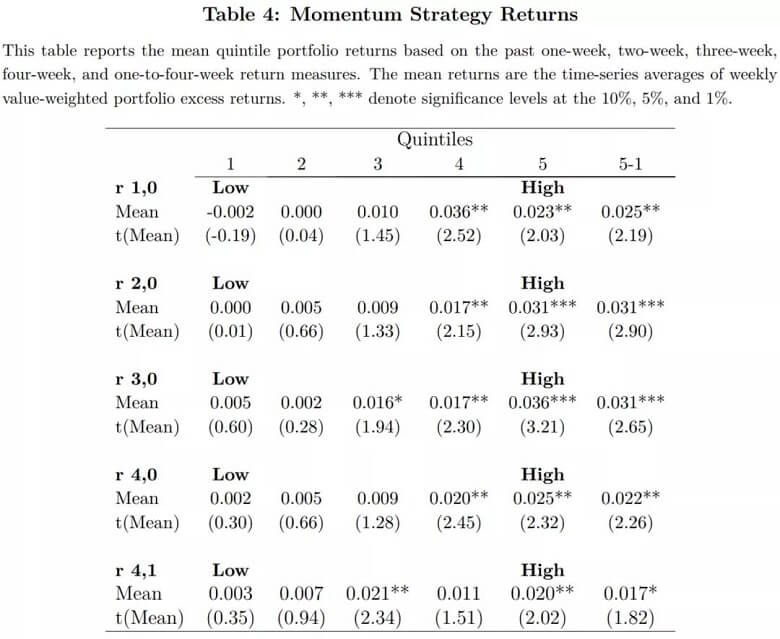

本文主要关注由代币数量和价格信息构建的预测指标。针对每个指标亚太比特币多空交易时间,每周根据指标将代币分为5组,考察下周的超额收益率(超过无风险收益率)。在“市值类别”指标中,作者查看了代币市值 (MCAP)、价格 (PRC)、最高价格 (MXDPRC)、年龄(在 Coinmarketcap 上列出)。在“动量等级”指标中,使用过去 1、2、3、4、1-4、8、16、 50、100 周和产量 (MOM)。

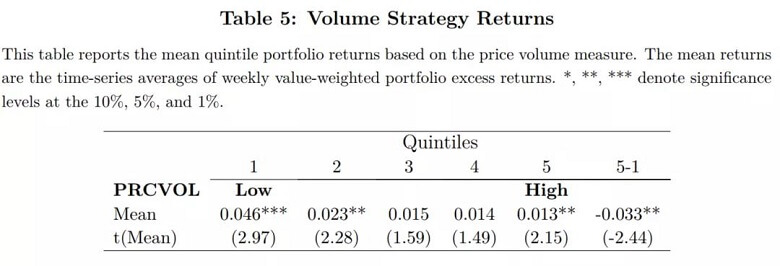

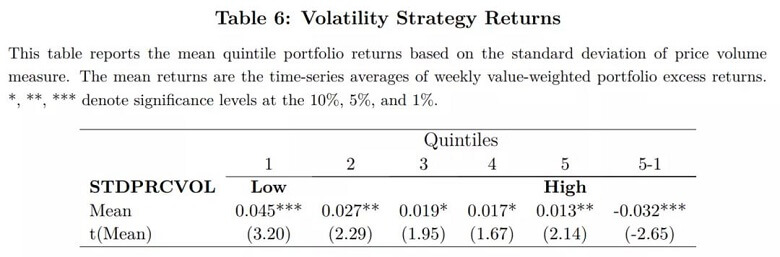

在“成交量”指标中,使用了三个指标:成交量对数排序(VOL)、成交量*价格对数排序(PRCVOL)、成交量*价格/周转率对数排序(VOLSCALED);“波动率类别”使用 BETA、BETA 平方、异质波动率 (IDIOVOL)、回报波动率 (RETVOL)、最大回报 (MAXRET)、价格滞后调整 (DELAY)、成交量波动率 (STDPRCVOL)、非流动性性指标 (DAMIHUD)。

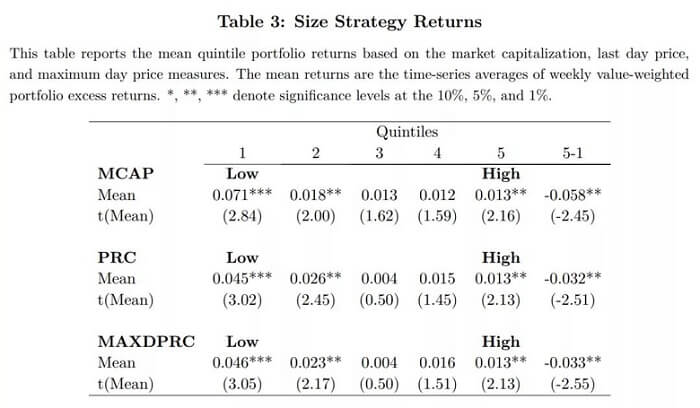

下面列出的是上述每周策略中具有显着多空组合的策略,其回报按市值加权:

市值策略超额收益

动量策略超额收益

交易量策略超额收益

波动率策略超额收益

从结果来看,市值策略可以获得每周多空超额收益5.8%,价格策略和最高价格策略在3%左右;动量策略可以在多个观察期获得超额收益;价格*交易量策略每周可获得3.3%的回报;而交易量的波动也可以获得类似的超额收益。其他策略在第 5 组和第 1 组之间没有显着的回报差异。

3. 代币因子模型

在前一部分的基础上,作者提出了由代币市场因子、市值因子和动量因子组成的三因子代币模型。其中,市值因子为样本中代币市值加权后的市场超额收益。按照 Fama 和 French (1993)) 的方法,将令牌分为最低组(最低 30%,S)、中间组(30%-70%,M)、最高组(最高 30%)根据市场价值,B)。CSMB=BS。CMOM 因子是使用 2*3 方法构建的。

首先将代币按照市值分为小代币组(低于50%)和大代币组(高于50%),然后根据前三周的收益率分为3组至 30%-70% 组为 H、M 和 L。示例如下:

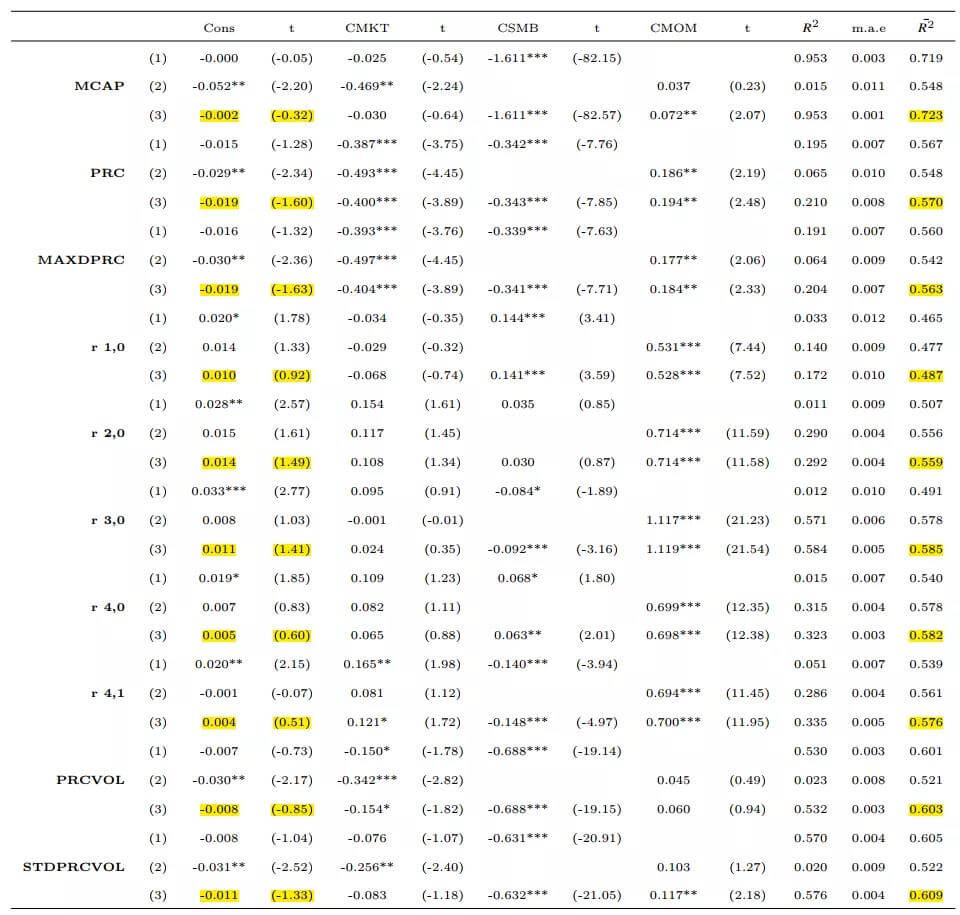

那么CMOM=1/2(小高+大高)- 1/2(小低+大低)。文章发现,用单一的代币市场因素和市场+动量或市场+市值因素很难解释上述策略的超额收益。使用市值+市值+动量因子可以更好地解释以上10组策略的超额收益,如下表所示。

该表报告了三因子模型下各种策略的时间序列回归的超额收益(Cons),以及各因子的载荷和t值。其中,mae为模型定价误差的平均绝对值,avg(R2)为超额收益时间序列模型的R平方,R2为5组模型回归的R平方.

从表中可以看出,在三因子模型下,各策略的超额收益与0差异不显着,avg(R2)基本在0.5以上。比较单-因子模型,市场+动量或市场+市值因子模型表现更好。

4. 主成分分析与机理分析

套利定价理论 (APT) 指出,少数风险因素可以捕获大部分常见的收益波动。本文使用以上 24 种策略进行主成分分析。

从下表可以看出,第一主成分与市值因子的相关系数为0.826,而与市场因子和动量因子的相关系数较低(0.178和0.227)。第二主成分与动量因子的相关系数达到0.662,与市场因子的相关系数较低。第三主成分具有与三因素相关性较低。

此外,前两个主成分的特征根分别为6.44和4.46,可以解释24种多空策略45%的波动。另外,文章依然使用5个组合构成24组多空策略进行主成分分析(即24*5)。此时前三个主成分可以解释72.的波动@>9、第一主成分与市值因子的相关系数达到94.7%,第二主成分与市值因子的相关系数达到82.6@>3%,第三主成分与动量因子的相关系数达到52.6@>

2.8@>

进一步,文章考察了不同市值和动量组合的特点,发现市值较小的代币通常价格较低,流动性较差(以Amihud指标衡量),进入样本的时间(年龄)较短,挥发性。从这个角度来看,市值在一定程度上反映了流动性的差异。而具有较高 3 周动量的组通常价格较高、年龄较大且流动性略高于第一组。高动量组通常是更大且更具流动性的代币。

借鉴 Stambaugh、Yu 和 Yuan (2012.9@>) 的方法,本文构建了代币级套利成本指标。具体以异质波动率、代币年龄、Amihud非流动性指标、代币价格和交易量-波动率比作为代理指标,将代币分为5组,指定从最高组到最低组的分数,以及最后将五个指标的得分相加即可得到套利成本得分。成本和动量双重分组,市值效应多集中在套利成本较高的组,而动量策略则集中在套利成本低的组。

此外,市值因素与代币市场的波动性呈正相关。当市场波动较大时,市值因子具有较高的收益,进一步支持流动性的解释;市值因素也与比特币交易数量呈正相关,体现了交易的便利性,市值越高,市值效应越明显;虽然市值效应与偏度/彩票型解释不一致,但小市值效应在偏度高的代币中并不明显。

文章在考察动量效应时发现,动量效应仅在短期排名期显着,过去60-100周的动量排名不显着。这在市值代币中更为明显,所有这些都表明反应不足可能不是动量效应的原因。

另一方面,如果投资者关注度有限,过度自信,则可能导致投资者关注度高的群体因过度反应而产生更显着的动量效应。文章以交易量和谷歌指数作为投资者关注的代理变量,发现在高交易量/高谷歌指数组中,动量效应更为明显。

同时,在时间序列上,高“区块链”搜索(投资者关注度高)对未来动量策略的回报也有正向预测作用。动量效应在投资者高度关注的代币和投资者高度关注的时期都更为明显。

此外,文章验证了使用比特币作为卖空资产,使用排名前 20 的代币,以及知名的交易所数据可以导致与上述类似的结果。在股票中使用著名的 Fama-French 3 因子、5 因子和 Carhart 4 因子都很难解释代币的横截面收益。

第二部分总结

与Fama-French(1993))类似,文章给出了加密货币市场的三因子模型:市场因子(CMKT)、市值因子(CSMB)、动量因子(CMOM),发现三者-因子模型可以很好地解释一系列量价策略的超额收益。

本文的工作为加密货币定价提供了一个很好的基准。但就像Fama-French(1993)等的作品一样,相信在基准出现之后,人们会在加密货币市场挖掘出更多的“异常现象”。随着加密货币的发展,我们对它们的理解也会逐渐加深。

我们将对以上信息严格保密,感谢您对未央网的信任与支持!

非常感谢您的注册,请扫描下方二维码进入沙龙分享群。

非常感谢您的注册。请点击以下链接保存课件。

点击下载金融科技讲座课件

0">[来源]