主页 > imtoken授权管理系统 > 为什么美联储加息过快?

为什么美联储加息过快?

2019年1月至2019年3月,美联储完成了从“鹰”到“鸽”的快速转向,对此前过快的加息形成了政策修正。2018年加息为何过快,加息到什么程度?这一核心问题将决定此次政策修订的力度和持续时间。

笔者认为,本轮美国劳动力市场复苏的特点是“量”重“质”的跛行,进而扭曲菲利普斯曲线,导致三、2018年第四次加息超过利率、就业和通货膨胀三方平衡。因此,2019年放慢紧缩步伐、消化前期偏见是适时之举,但并不意味着会导致重启降息和QE(量化宽松)的极端鸽派立场。美联储将在政策修订中等待,在等待中选择机会。

“蹩脚”的复苏扭曲了菲利普斯曲线

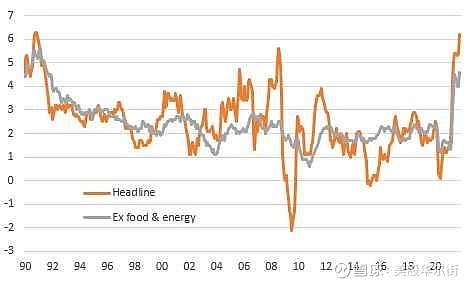

美国通胀势头在 2018 年强劲复苏后减弱,其根源在于看似强劲的劳动力市场经历了十多年未见的异常情况。从历史上看,这一轮劳动力市场复苏是“跛脚”,重“量”而非“质”。为了从历史的角度审视这一轮劳动力市场的复苏,作者使用了美联储的五维评价体系。其中,雇主行为、市场信心、劳动力流动三个维度关注复苏的“数量”,而工资和劳动力配置效率关注复苏的“质量”。

相比之下,截至2019年初,劳动力市场复苏的力度主要体现在数量上。三个量化维度的表现不仅超过了2007年底(金融危机前的水平),而且在个别方面也好于2000年底。(克林顿的“新经济”繁荣高峰)。但从工资和效率两个质量维度来看,本轮回升不及2007年的水平,远低于2000年。自 2018 年 10 月以来美联储为什么要加息,时薪屡创新高,在历史坐标系中仍处于弱势。没有工资增长的主要引擎,成本驱动的通胀就无法持续。因此,

从内部逻辑来看,加速加息的“结构调整”效应是裂变的,由正转负。正如作者在之前的一系列文章中所指出的,2015-2016年美国工资增长缓慢是由于早期货币超宽松扭曲了劳动力市场结构,鸽派缓慢加息持续宽恕这种扭曲。2017年开始,“减税+加速加息”构成了美国供给侧改革的“双足模式”,有助于改善上述结构性问题。

2017年至2018年上半年,随着加息步伐加快,美国劳动力市场贝弗里奇曲线逼近2000年状态,表明结构性问题得到缓解,滞后推高美国2018年工资增速. 和通货膨胀趋势。但这种结构优化趋势在2018年下半年出现逆转。随着2018年9月和2018年12月加息,美国贝弗里奇曲线并未继续优化,而是向外移动,职位空缺率开始上升失业率没有进一步下降。

这表明,加息步伐可能已经超出劳动力市场的承受能力,造成反向超调并产生新的结构性问题,劳动力配置效率正在下降。这不仅会导致工资增长放缓,而且更有可能恶化并最终拖累通胀。

2018年的最后两次加息超过盈亏平衡点

为了验证上述逻辑,笔者进一步对比了本轮加息以来劳动力市场的反应。为了保持样本的可比性和及时性,作者选择了第一期(2018年1月至2018年7月)和第二期(2018年7月至2019年1月),节奏、频率和消化时间相同。从对比中可以看出,一期两次加息后,美国劳动力市场复苏的“量”和“质”同步显着提升,验证了加速加息的积极作用。但在二期两次落地后,工资维度的提升幅度收窄,而分配效率维度并没有前进也没有逆转,

这表明,加速加息的正面效应趋于消退,负面效应开始显现。考虑到结构性恶化向工资增长传导存在时滞,目前工资增长的增长只是惯性所致。如果加息步伐不能及时放缓,最终将挤压工资上涨空间,抑制内生复苏和通胀动能。从美联储收集的调查数据来看,与2018年1月相比,经济学家对2019年1月美国通胀的预期出现逆转,从快速上升趋势转为逐渐下降趋势。反转进一步加强,表明加息步伐放缓的必要性继续凸显。

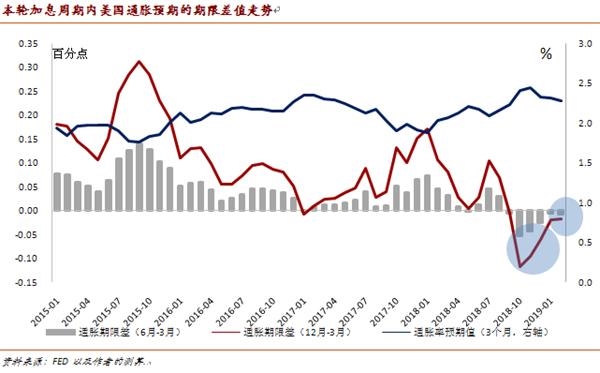

另一方面,经验数据也显示,2018年第四次加息打乱了通胀预期的期限结构。从通胀的角度来看,美联储加息的预期效果是逐步拉平市场预期的通胀期限结构,即引导通胀预期的期限差趋于零或仅略高于零。只有这样,才能实现保持物价长期稳定的核心政策目标。笔者根据美联储公布的通胀预期数据,计算出通胀预期的期限差(未来12个月通胀预期~未来3个月通胀预期)。实证结果表明,通过 2015 年 12 月至 2018 年 6 月的连续加息,

然而,在 2018 年 9 月和 2018 年 12 月加息落地后,情况发生了显着变化。一方面,通胀期限快速扩散,深度跌破零,预示未来通胀趋势可能会停滞。尽管这一现象在美联储 1 月份“鸽派基调”后有所缓解,但期限利差仍为负值。另一方面,短期通胀预期正在满足长期期限差异。自 2018 年 11 月以来,提前三个月的通胀预期持续下降。上述证据表明,2018 年的最后两次加息可能已经越过了均衡点,对未来通胀造成了过度抑制。这与上述劳动力市场反馈得到了交叉验证。鉴于此,

综上所述,笔者认为,此次美联储从“鹰派”到“鸽派”的转变是一次有底线的政策修正:2019年加息路径的基准预测是暂停加息,但有8月和9月是可能的变数,如果经济下行是可控的,可能会出现意外加息;同时,这种妥协不会走向极端鸽派,不会重启QE或降息。

在这条底线之上,鲍威尔在 3 月利率会议上强调的“适时行动”,预计将重点关注两大前提条件。

一是劳动力市场回暖弥补了“质”短板,效率和工资恢复平稳增长。目前,这一条件的实现不会早于2019年第三季度。

二是通胀趋于平稳。这就要求通胀预期的期限利差走出负值,接近本轮加息周期历次加息的平均值(0.06个百分点),预计需要一个很久。

因此,美联储的政策修订将持续很长时间。受此影响美联储为什么要加息,2019年美元指数易跌不涨。人民币等新兴市场货币的汇率压力仍将总体缓解,国际资本流向新兴市场的大趋势难以逆转。